Lo studio di Excellence Consulting/ I modelli di business dell’Asset Management sulla base dell’analisi dei bilanci delle principali Banche commerciali e Banche reti di consulenti finanziari

Asset Management, dal 2007 al 2017 le Banche perdono sia in commissioni attive (da 23,75 a 22 Mld) che in ricavi da consulenza (da 23% a 11%), mentre le Reti crescono sia nelle prime (da 3,16 a 6,13 Mld) che nelle seconde (da 35% a 55%)

Le Banche hanno ancora potenziale di sviluppo dei ricavi da asset management e bancassurance, ma devono evolvere i loro modelli di servizio, le Reti invece hanno già fatto molto e per migliorare ulteriormente i ricavi dovranno investire nei servizi di Wealth Management e di negoziazione titoli di investimento

Il 2018 è stato un anno di svolta per il settore dell’Asset & Wealth Management. Le conseguenze dell’adeguamento alla direttiva Mifid 2 si dovrebbero palesare nel 2019 con ripercussioni sulla trasparenza dei costi dei prodotti e dei servizi per il cliente e con una contrazione dei margini per l’industria. Quanto tali effetti peseranno sui vari attori (consulenti finanziari, banche e società di asset managment) lo verificheremo nei prossimi mesi o anni, oggi la domanda è: come gli operatori finanziari possono incrementare ulteriormente i ricavi da asset manager per anticipare i futuri presumibili effetti negativi della nuova normativa?

Per rispondere, Excellence Consulting, società di consulenza del settore bancario, ha realizzato un’analisi sui modelli di business nell’Asset & Wealth Management a partire dai dati di bilancio sia delle principali banche italiane (ISP, UCG, BANCO-BPM, MPS, UBI, BPER, CREDEM, CREVAL) che delle banche reti di consulenti finanziari (Fideuram, Mediolanum, Fineco, Banca Generali, Azimut, Allianz Bank FA, Deutsche Bank FA, IW Private, Widiba). Di seguito le evidenze rilevanti.

Commissioni attive

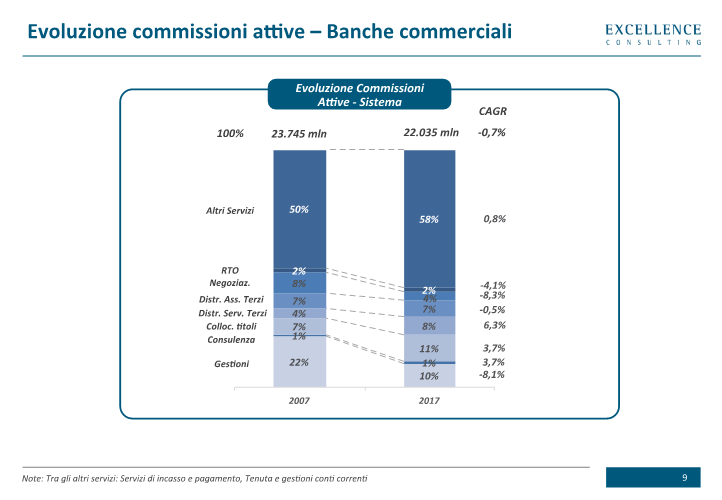

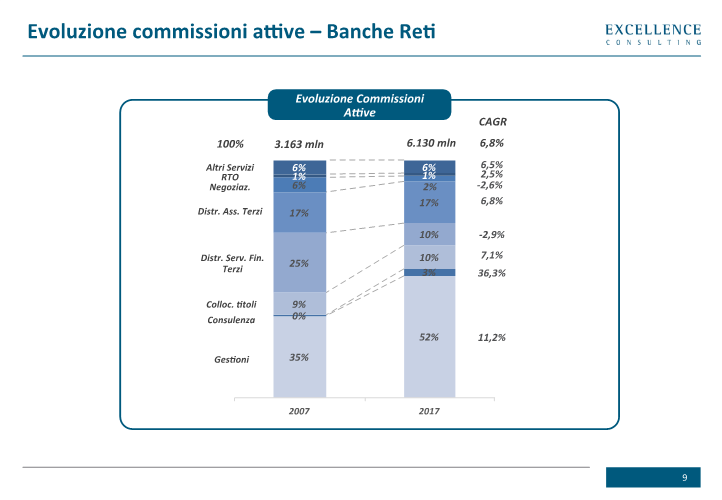

Il totale delle commissioni attive (comprese quelle percepite sui servizi di tenuta e gestione dei conti correnti e di incasso e pagamento) per il complesso delle Banche analizzate tra il 2007 e il 2017 è diminuito da 23,75 Mld a 22 Mld (vedi Tavola 1). L’incremento totale delle commissioni percepite sulle attività di Asset & Wealth Management non è riuscito quindi a compensare la perdita di ricavi sulle attività di gestione dei conti correnti e degli incassi e pagamenti. Il totale delle commissioni attive per le banche reti al contrario tra il 2007 ed il 2017 è cresciuto da 3,16 a 6,13 Mld (vedi Tavola 2). Da notare che per questi player, pur con un’incidenza storicamente piuttosto limitata (6% del totale), tuttavia sono aumentati anche i ricavi ottenuti sulla gestione dei conti correnti e sui servizi di incasso e pagamento.

Ricavi da consulenza

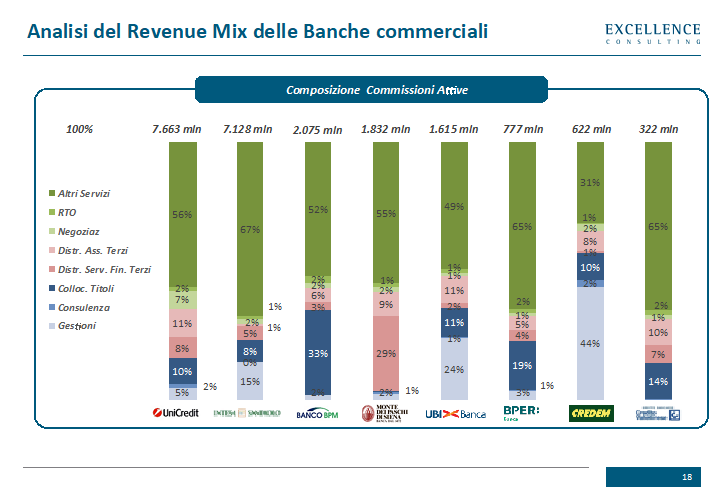

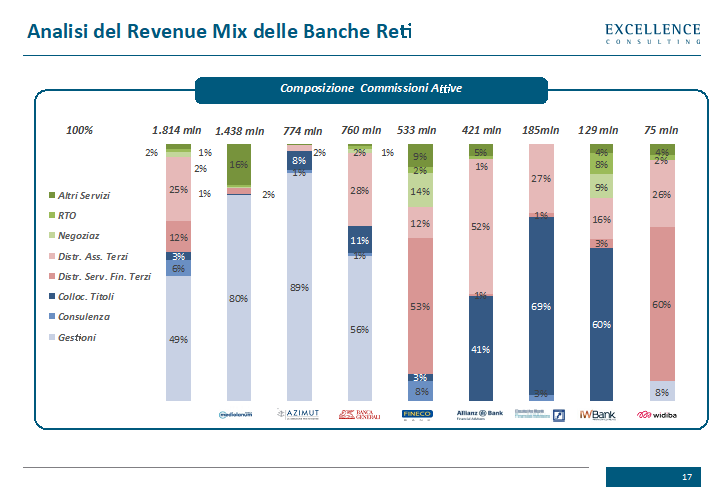

I ricavi da consulenza (derivanti da consulenza a pagamento o da gestioni patrimoniali) per le Banche tra il 2007 ed il 2017 si sono ridotti. In particolare l’incidenza sul totale delle commissioni attive si è ridotta dal 23% al 11%. Per le banche quindi il modello di business prevalente per lo sviluppo di ricavi nell’area dell’Asset Management sembra essere quello del collocamento di titoli, di fondi comuni di investimento e di prodotti assicurativo-finanziari (esclusivamente o comunque prevalentemente dell’asset manager o della compagnia assicurativa di proprietà al proprio Gruppo Bancario). Fanno eccezione a questa situazione Credem e UBI (vedi Tavola 3) per cui i ricavi di consulenza pesano rispettivamente il 46% ed il 25% del totale delle commissioni attive. I ricavi da consulenza (derivanti da consulenza a pagamento o da gestioni patrimoniali) per le banche reti di consulenti finanziari tra il 2007 ed il 2017 sono al contrario aumentati in modo importante. In particolare l’incidenza sul totale delle commissioni attive è passata dal 35% al 55% guidata da un significativo sviluppo soprattutto per alcune tra le principali reti (Fideuram, Mediolanum, Banca Generali e Azimut). Per tali banche reti (vedi Tavola 4) il modello di business preferito per lo sviluppo dell’Asset Management & Wealth Management è quello della proposizione di servizi di consulenza, mentre rimane residuale il collocamento prodotti. Tali servizi di consulenza tuttavia sono erogati con modalità diverse da quelle dei mercati USA e UK, infatti anziché offrire una consulenza a pagamento (basata su di una specifica fee di advisory) si preferisce proporre ai clienti servizi di gestione patrimoniale, nell’ambito dei quali il costo della consulenza è gestito con modalità simili a quelle applicate per le management fee applicate ai singoli fondi di investimento.

Ricavi da consulenza per le altre banche reti

Per le altre banche reti analizzate (Fineco, Allianz Bank FA, Deutsche Bank FA, IW Private Investment) invece i ricavi da consulenza hanno avuto un lieve sviluppo solo limitatamente a Fineco (con il modello della consulenza a pagamento). Per questi player il modello di sviluppo dell’Asset Management è molto simile a quello adottato dalle banche e si basa prevalentemente sul collocamento di titoli, fondi o prodotti assicurativo-finanziari; a differenza di quanto accade per le Banche commerciali tuttavia i prodotti collocati sono tipicamente di diverse parti terze (prevale quindi un modello di offerta prodotti cosiddetto ad “architettura aperta”). Fa eccezione a questa situazione Widiba per cui i ricavi derivano ancora al 2017 principalmente dal Margine di interesse (circa il 70% del Minter), a riprova di una difficoltà della banca digitale a crescere anche nella gestione del risparmio dei propri clienti.

Ricavi da negoziazione titoli

I ricavi da negoziazione titoli (trading e consulenza su amministrato) sono molto limitati per tutti i player analizzati (sia banche commerciali, sia banche reti), fanno eccezione solo Fineco (16% del totale commissioni attive) e IW Private Investment (17% del totale commissioni attive). A testimoniare il fatto che tale servizio, molto sviluppato nei mercati anglosassoni, dove tuttavia sono maggiormente sviluppati i mercati finanziari e quindi più numerose le opportunità di investimento, in Italia, dopo una prima fase di sviluppo negli anni 2000, è stato successivamente congelato e non sfruttato dagli istituti finanziari per sviluppare ricavi.

Che cosa fare? “ L’Asset Management – risponde Maurizio Primanni, CEO di Excellence Consulting – per le banche commerciali ha ancora ampi spazi di crescita e sviluppo; attraverso questa crescita le banche possono compensare la perdita di ricavi sui servizi di gestione dei conti correnti e di incasso e pagamento. E’ necessario però verificare se il modello di collocamento titoli ad architettura chiusa attualmente prevalente sia la strada migliore per realizzare tale sviluppo. Per quanto riguarda le banche reti di consulenti invece, la maggior parte di esse hanno già realizzato un percorso di significativa crescita dei ricavi da consulenza. Per il futuro sarà necessario trovare ulteriori revenue pool, ad esempio attraverso lo sviluppo dei prodotti di investimento alternativi che finanziano l’economia reale; lo sviluppo dei servizi di Wealth Management (consulenza immobiliare, su passaggio generazionale, fiscale, etc), oppure il lancio di una nuova generazione di servizi di negoziazione titoli e consulenza su amministrato, da realizzare in parallelo all’evoluzione attesa dei mercati finanziari italiani”.

BOX

Dal 2008 a oggi, gli investimenti degli operatori verso il Wealth Management

- Intesa Sanpaolo dichiara di essere una Wealth Management Company perché oramai la gran parte dei suoi utili è prodotta attraverso le attività di gestione del risparmio sia attraverso prodotti assicurativi-finanziari. A tal fine è stata anche realizzata l’integrazione tra la banca private del gruppo (Intesa Sanpaolo Private Banking) e la banca rete dei promotori finanziari (Fideuram) dando vita ad un nuovo operatore con dimensioni Europee (Fideuram Intesa Sanpaolo Private Banking).

- Unicredit, pur dopo la cessione del proprio Asset Manager di Gruppo (Pioneer) ad Amundi, dichiara tuttavia nell’ultimo Piano Industriale di volere rafforzare le attività nell’ambito del Private Banking e Wealth Management.

- Banco-BPM, dopo avere completato il processo di integrazione tra Banco Popolare e BPM, ha deciso di avviare anche un’iniziativa volta a rafforzare Banca Aletti, la propria banca specializzata per il Private Banking & Wealth Management.

- UBI ha fuso la propria Banca digitale (IW Bank) con la Rete dei promotori finanziari (UBI Private Investment) per dare vista ad un nuovo operatore (IW Private Investment) per sviluppare il Business dell’Asset & Wealth Management.

- MPS, pur essendo stata nazionalizzata a causa della continua necessità di iniezioni di capitale per far pronte ad un pesante fardello di crediti in sofferenza, ha tuttavia investito capitali per dare vita ad una nuova banca digitale (Widiba) dove è stata poi integrata la rete dei promotori del gruppo.

- BNP Paribas a seguito dell’acquisizione della BNL ha deciso di dare vita nell’ambito della Banca ad una nuova rete di consulenti finanziari (BNL Life Banker) che sta continuando a crescere a seguito di un importante processo di reclutamento di bancari e promotori acquisti da altre reti.

- Credem ha continuato a mantenere nell’ambito del proprio Gruppo una banca dedicata allo sviluppo dell’Asset & Wealth Management (Banca Euromobiliare) e parallelamente ha sviluppato nell’ambito di Credem Banca sia una rete di Private Banker (dipendenti) che una rete di promotori finanziari.

- Mediobanca, dopo avere dato vita a Che Banca!, la propria banca figital (fisica e digitale), ha deciso di sviluppare nell’ambito della stessa anche una rete di promotori finanziari.

- Deutsche Bank ha recentemente integrato in Banca la propria rete di promotori finanziari (Finanza & Futuro) per favorire lo sviluppo di maggiori sinergie con le attività di Corporate Banking e avviare un nuovo percorso di crescita sotto un nuovo Brand (DB Financial Advisors).

- Le principali banche reti di promotori finanziari sia quotate (Mediolanum, Fineco, Banca Generali e Azimut) che non quotate (Fideuram Intesa Sanpaolo Private Banking e Allianz Bank) hanno realizzato percorsi di crescita molto significativi. Nel complesso il settore delle banche di promotori finanziari iscritte ad Assoreti tra il 2008 ed il 2018 ha incrementato la propria quota di mercato sul totale della ricchezza finanziaria degli italiani da circa il 6% all’attuale 12,5%;

- Poste ha definito nel nuovo piano industriale degli obiettivi di crescita nell’Asset Management e nel Private Banking molto rilevanti, a fronte dei quali prevede di realizzare investimenti importanti per diventare uno dei player più significativi del mercato

- L’ultima operazione di ristrutturazione di una banca in crisi (Carige), attualmente in corso, si fonda sull’intervento di un grande Asset Manager internazionale ed è finalizzata fondamentalmente allo sviluppo delle attività di Asset & Wealth Management.

Leggi anche: Il Prezzo ora si fa con i ricavi

L’Imprenditore di Nuova Generazione: chi è e come fa a crescere

{kind=link}